Der Ertragsanteil besagt, wie viel einer (Privat-)Rente zu versteuern ist. Geregelt ist das im Paragraphen 22 des Einkommensteuergesetzes (EStG, “Arten der sonstigen Einkünfte”).

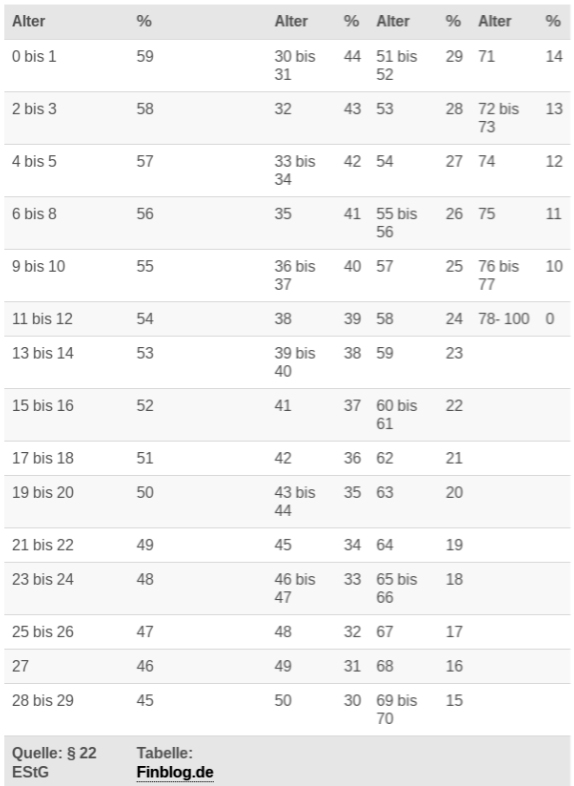

Der Ertragsanteil hängt jeweils vom Alter ab, in dem die (Privat-)Rente beginnt (Tabelle). Dort können Sie zum Beispiel ablesen, wie hoch der Ertragsanteil mit 67, 65, 62, 60, 55 Jahren ausfällt. Dieser Ertragsanteil bleibt unverändert, er sinkt also nicht mehr, wenn der Rentner/” title=”Geldanlage für Rentner: Strategien für eine sichere finanzielle Zukunft”>Rentner älter wird und laut Tabelle der Ertragsanteil sinkt. Maßgeblich ist immer der Rentenbeginn.

Ertragsanteil je Rentenbeginn als Tabelle

Zusatz-Rente: So viel kassiert der Staat

Um die gesetzliche und betriebliche Rente monatlich aufzubessern, gibt es verschiedene Angebote der Finanzbranche. Neben Risiko und Rendite ist wichtig, wie der Staat die Auszahlungen besteuert.

Wer als Rentner z.B. über 100.000 Euro Vermögen verfügt, könnte sich einerseits über eine private Rentenversicherung das Geld in monatlichen Raten auszahlen lassen, andererseits über einen Entnahmeplan bei einer Bank. Welche Vor- und Nachteile gibt es?

Private Rentenversicherung

Investiert ein Rentner in eine sofort beginnende Leibrente, so muss er den sogenannten „Ertragsanteil“ versteuern. Dabei wird nicht individuell der Gewinn für einen Kunden ausgewiesen, maßgeblich sind vielmehr pauschale, vom Gesetzgeber im Einkommensteuergesetz festgelegte Prozentsätze.Je eher die Privatrente beginnt, desto höher ist der in der Folgezeit zu versteuernde Ertragsanteil. Das ist einleuchtend, denn wer schon mit 60 eine Privatrente bezieht, wird voraussichtlich länger Rente und damit mehr Gewinnanteile bekommen als jemand, bei dem die Privatrente erst ab dem 65. Lebensjahr läuft.Bei einem 60-jährigen gelten zum Beispiel 22 Prozent der Rente als Ertragsanteil, bei einem 65-jährigen 18 Prozent. Der Prozentsatz bleibt für die Laufzeit der Privatrente unverändert – er sinkt nicht mehr, nur weil der Rentner älter wird.Mit einer Einzahlung von 100.000 Euro lässt sich bei guten Anbietern eine konstante Monatsrente von etwa 500 Euro erreichen, also 6.000 Euro im Jahr. Bei Rentenbeginn mit 65 müssten davon Jahr für Jahr 1.080 Euro versteuert werden.

Bei einem angenommenen Durchschnittssteuersatz von 25 Prozent wären das 270 Euro im Jahr. Der Rentner müsste das nachträglich zahlen, eventuell verlangt das Finanzamt für die Folgejahre Vorauszahlungen. Der Nachteil: Der Sparerfreibetrag nutzt bei einer Privatrente nichts.

Bank-oder Fonds-Entnahmeplan

Der Kunde erhält hierbei über einen vereinbarten Zeitraum von z.B. 20 Jahren eine feste monatliche Rate zugesagt. Bei einer Einzahlung von 100.000 Euro und bei vier Prozent Zins / Rendite, so lauten einige der besten Angebote, wären es z.B. 600 Euro monatlich. Die Rate wird wie die Rente voll ausgezahlt, also ohne direkten Abzug von Steuern. Allerdings mindern steuerpflichtige Zinserträge oberhalb des erteilten Freistellungsauftrages das restliche Kapital.

Die Bank führt pauschal 25 Prozent Abgeltungssteuer ab, jeweils zuzüglich Solidaritätszuschlag.

Das bedeutet: Obwohl der Auszahlungsplan über 20 Jahre läuft, wird die Rate möglicherweise nur knapp 18 Jahre gezahlt. Dann ist das Geld wegen der Steuerbelastung vorzeitig aufgebraucht. Das sollte sich der Rentner in jedem Fall vorher von der Bank ausrechnen lassen. Der noch verfügbare Sparerfreibetrag spielt dabei eine wichtige Rolle, denn er mindert die Steuerlast und verlängert die tatsächliche Raten-Auszahlung um einige Monate. Auf Sicht von 20 Jahren nähert sich so die Gesamtsteuerbelastung einer Privatrente eines Bank-Auszahlungsplans an, sofern der Kunde so lange leben sollte.

Steuererklärung: Weitere Ratgeber

- Ärger mit dem Finanzamt? So gehen Sie gegen den Steuerbescheid vor

- Dienstwagen: Steuer für Privat-Nutzung auch ohne private Nutzung (I R 31/10)

- Scheidungkosten absetzen: Das lässt das Finanzamt zu

- Kinderbetreuungskosten: Die Tricks beim Absetzen

- Umzugskostenpauschale: Das sind die neuen Beiträge für die Steuererklärung

Pingback: 10 Millionen Euro Lotto-Gewinn! Das ist an Steuern zu zahlen | Finblog.de